마이크로소프트 주식 투자의 장단점

요약

- 마이크로소프트의 평가는 이 주식의 주요 지표와 FAANGM의 동료들을 비교한 결과 타당해 보인다.

- MSFT의 수익 예측 가능성, Azure의 성장 잠재력 같은 장점이나 투자 장점이 두드러지지만, 나는 경쟁적 위협과 기대 이상의 수익성 약화와 같은 반대나 위험을 경계한다.

- MSFT에 대한 나의 평가는 보류다. 내가 주식에 대한 잠재적 투자의 장단점을 따져보고 다른 접근법을 사용하여 주식의 가치를 평가한 후.

- 이런 투자 아이디어를 더 찾고 있나?아시아 밸류 & 해트 스톡스에서 독점 구매하십시오.자세한 정보 »

Getty Images를 통한 Lobro78/iStock 편집

엘리베이터 피치

나는 Microsoft Corporation(NASDAQ:MSFT)에 대한 보류 투자 등급을 가지고 있다.나는 이전 1월 31일 MSFT 업데이트에서 회사의 가장 최근의 2022년 2분기 실적(YE 6월 30일)을 평가했다.

현재 기사에 대해서는 마이크로소프트 주식 투자의 장단점을 평가하고 다양한 관점에서 그 가치를 검토했다.나의 분석은 MSFT에 대한 보류 등급이 보증된다는 결론으로 이끈다.

MSFT 재고 키 메트릭

나는 1월 말에 발행된 회사에 대한 앞선 기사에서 MSFT의 2022년 2분기 실적과 2022년 3분기 지침과 관련된 주요 재무 지표에 대해 논의하였다.이 최신 기사에서 나는 마이크로소프트가 다른 FAANGM 동료들과 어떻게 비교하는지에 초점을 맞춘다.

Microsoft의 피어 비교

| 주식 | 향후 12개월 동안 합의된 P/E 표준화된 P/E의 배수 | 컨센서스 포워드 향후 12개월 EV/EBITDA 다중 | 향후 12개월의 기업 Value-to-Exposition 다중화 합의 | 컨센서스 포워드 1 회계연도 매출 증가 메트릭 | 컨센서스 포워드 2 회계연도 매출 증가 메트릭 | 컨센서스 포워드 1 회계연도 ROE 측정지표 | 컨센서스 Forward 2 회계연도 ROE 측정지표 |

| 마이크로소프트 코퍼레이션 | 29.8 | 20.4 | 10.2 | +18.3% | +13.9% | 42.0% | 37.7% |

| 메타 플랫폼, 주식회사(FB) | 16.4 | 8.6 | 3.9 | +12.2% | +17.1% | 26.1% | 24.5% |

| 알파벳 주식회사(GUGL)(GUG) | 23.0 | 13.6 | 5.5 | +17.8% | +15.8% | 28.3% | 27.7% |

| 애플(AAPL) | 25.6 | 19.0 | 6.2 | +8.1% | +5.7% | 145.8% | 130.9% |

| 넷플릭스(NFLX) | 32.1 | 23.2 | 5.1 | +12.5% | +12.9% | 29.9% | 28.1% |

| Amazon.com, Inc. (AMZN) | 62.2 | 19.1 | 3.0 | +15.1% | +17.1% | 16.8% | 19.0% |

출처: S&P Capital IQ

마이크로소프트의 선도적인 P/E 평가는 FAANGM 동종 업체들과 비교했을 때 바로 그 중심에 있다.이는 MSFT의 향후 2년 회계연도 매출 증가율이 이 6개 기업군에서 4위에 오를 것이라는 기대와 일치하는 것으로 보인다.

한편, MSFT의 선도적인 엔터프라이즈 Value-to-수익 및 EV/EBITDA 배수는 피어 그룹에서 각각 가장 비싸고 두 번째로 비싸다.그러나 향후 2년간 마이크로소프트의 예상 ROE는 FAANGM 동종사 중 두 번째로 높은 수준으로, 상대적으로 높은 기업 가치 수익률과 EV/EB에 대한 지원을 제공하는 것으로 보인다.ITDA 평가.

요약하면, 위의 동종 비교는 마이크로소프트의 평가가 비교적 공정하다는 것을 시사하며, 마이크로소프트의 가치평가 배수와 주요 미래전망 재무 지표(수익 증가와 ROE) 사이에 불일치는 없는 것으로 보인다.

마이크로소프트 스톡 구매의 장점

나는 마이크로소프트 주식을 사는 것의 장점에는 높은 수익 예측 가능성, 아즈레의 긴 성장 런웨이, 그리고 주식 매입을 지능적으로 사용하는 것 등이 있다고 생각한다.

수익 예측 가능성

마이크로소프트는 높은 수준의 수익 가시성과 예측 가능성을 자랑하며, 이러한 주장을 뒷받침하는 여러 가지 핵심 지표들이 있다.

먼저 MSFT는 가장 최근인 2022년 1월 25일 FY 2022년 2분기 실적발표에서 "상업잔액수행의무가 1470억달러로 31%, 일정한 통화로 32% 증가했다"고 밝히고 "향후 12개월 내 45%가 수익으로 인정될 것"이라고 안내했다.또 "(마이크로소프트 클라우드의 경우) 연간 1점씩 증가해 94%를 기록했다고 밝혔다.다시 말해, 마이크로소프트는 주식에 긍정적인 중요한 계약상 반복적인 수익 흐름을 자랑한다.

마이크로소프트는 2022년 2분기(10-Q) 제출에서 상업적 잔여 수행의무가 "미수익과 미래 기간에 송장 처리되고 수익으로 인식될 금액"을 포함하고 있다고 언급했다.마이크로소프트 클라우드는 최근 10-Q 파일링에서도 "Azure 및 기타 클라우드 서비스, Office 365 Commercial, LinkedIn, Dynamics 365 및 기타 상용 클라우드 속성"을 언급하고 있음을 강조했다.

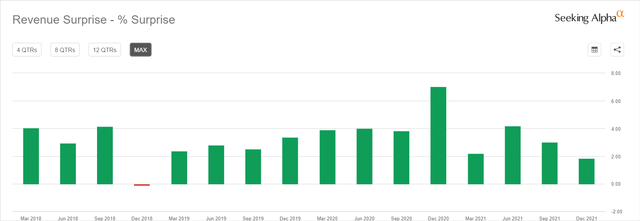

둘째로, 마이크로소프트는 아래 도표와 같이 지난 16분기 중 15분기 매출 증가와 관련하여 시장 기대치를 초과 달성했다.MSFT가 매출실패로 어려움을 겪은 1분기(2018년 12월 종료)에 대해 실제 매출은 셀사이드의 컨센서스 상위 라인 전망치 -0.1%에 그쳤다.

Microsoft의 분기별 매출 깜짝 놀라움

탐색 알파

셋째로, 시장은 마이크로소프트가 다음 12개월의 기업가치-수익의 배수인 10.2배로 합의된 미래를 향해 가치를 매기고 있는데, 이는 내가 이전 섹션에서 강조한 바와 같이 FAANGM 기업들 중 가장 높은 것이다.MSFT의 선도적 수익 증가 속도가 FAANGM 동종업계에서 가장 빠른 것은 아니지만, 수익 예측성과 가시성 때문에 시장이 MSFT에 상대적으로 높은 기업 Value-to-E수익 평가 배수를 할당할 용의가 있다고 보는 것이 타당하다.

아즈어를 위한 장기 성장 활주로

Azure는 TechTarget, Inc.(TTGT)에서 "마이크로소프트의 퍼블릭 클라우드 컴퓨팅 플랫폼"으로 불린다.MSFT는 자사 웹사이트에서 "200개 이상의 제품과 클라우드 서비스"로 구성된 "플랫폼"을 통해 기업들이 "여러 클라우드, 사내, 그리고 가장자리에 애플리케이션을 구축, 실행 및 관리할 수 있도록 지원한다"고 설명했다.2022 회계연도 2분기에는 마이크로소프트의 인텔리전트 클라우드 사업이 YoY 고정환율 +26% 성장을 자랑하며 3대 핵심 부문 중 가장 빠르게 성장했다.인텔리전트 클라우드 부문에서 Azure는 최근 분기에 매출이 +46% YoY 증가하며 스타였다.

아즈레는 업종의 성장 전망과 시장점유율 상승 등을 고려할 때 긴 성장 활주로를 앞에 두고 있다.가트너(IT)는 클라우드가 2022년 41%의 기여도에 비해 2025년까지 '애플리케이션 소프트웨어, 인프라 소프트웨어, 비즈니스 프로세스 서비스 및 시스템 인프라 시장'에 대한 정보 기술 지출의 51%를 차지할 것으로 전망했다.가트너는 또 '클라우드 네이티브 환경에 구축된 새로운 워크로드'의 비중이 2021년 30%에서 2025년 95%로 높아질 것으로 전망했다.

마이크로소프트(MS)의 아즈레는 지난 몇 년간 주가 상승세였다는 점에서 클라우드 시장의 성장세를 누릴 수 있는 좋은 위치에 있다.

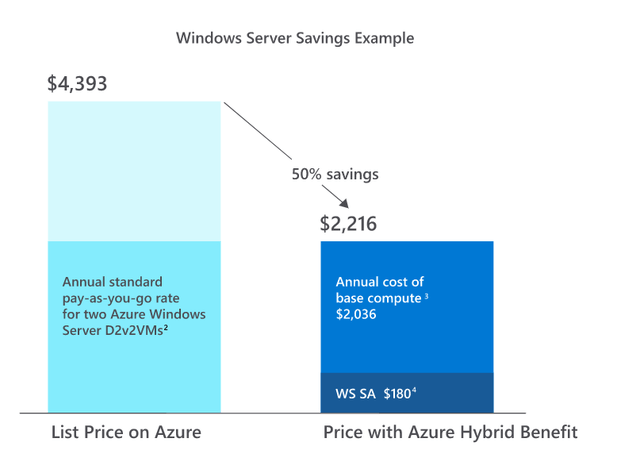

홀로리 기사에서 인용한 시너지 리서치 그룹 자료에 따르면 2017~2020년 아즈레의 '클라우드 프로바이더 시장 점유율'은 10%에서 20%에 육박하는 2배 가까이 증가했다.같은 기간 시장 선두주자인 AWS의 시장 점유율은 30%대 초반대에서 비교적 안정적이었다.Azure는 매력적인 가치 제안 때문에 지난 2년 동안 상당한 시장 점유율을 얻을 수 있었을 것이다.MSFT는 기업이 "사내 소프트웨어 보증 지원 윈도우즈 서버 및 SQL 서버 라이센스를 Azure에서 사용할 수 있는 'Azure Hybrid Benefit'를 감안, "AWS는 Windows Server 및 SQL Server용 Azure보다 5배 이상 비싸다"고 주장한다.

Azure 하이브리드 혜택을 통한 비용 절감의 예

마이크로소프트

주식 용도 변경

마이크로소프트는 지난해 9월 600억 달러 규모의 자사주 매입 프로그램을 발표했다.이에 비해 MSFT는 2013년, 2016년, 2019년 이전 자사주 매입프로그램의 주식매입 허가가 각각 400억달러로 상대적으로 낮았다.

마이크로소프트의 과거 주식 매입을 검토한 결과, 최근 몇 년간 가장 유의미한 주식 환매가 2015 회계연도 3분기(2015년 1/4분기)에 이루어졌으며, 그 분기에 발행된 주식의 약 1.4%를 다시 매입했다.MSFT의 주가는 2014년 11월 17일 현재 49.46달러에서 2015년 3월 31일 현재 40.66달러로 -18% 하락했고, 이로 인해 MSFT의 자사주 매입이 보다 적극적으로 추진될 수 있었다.이후 마이크로소프트 주가는 2015년 6월 30일 현재 44.15달러까지 반등했고, 결국 2015년 12월 31일 현재 55.48달러라는 훨씬 높은 가격으로 한 해를 마감했다.

즉 마이크로소프트가 자사주 매입을 주주들에게 초과 자본을 돌려주는 수단이자 주가가 하락할 때 기회주의적인 매수에 나서 주주 가치를 높일 수 있는 기회로 보는 것은 분명하다.

2021년 11월 22일 장중 거래 당시 기록한 사상 최고치인 349.67달러에서 2022년 3월 16일 현재 294.39달러로 -16%의 주가가 정정됨에 따라 마이크로소프트는 이후 분기부터 자사주 매입 속도를 가속화할 수 있어 주가를 뒷받침할 것으로 보인다.참고로 MSFT는 최근 2분기 2022 회계연도 2분기에 미결제 주식의 0.3%를 사들였다.

나는 다음 섹션에서 MSFT에 대한 잠재적 위험과 부정적인 요인을 강조한다.

마이크로소프트 주식 매입 반대

나는 마이크로소프트 주식을 사는 것에 대한 반대 의견에는 다른 FAANGM 회사들과의 치열한 경쟁, 예상보다 낮은 마진 확장으로 인한 실적 누락의 위험, 그리고 기업 시장에서 소비자 시장으로의 잠재적 피벗이 포함될 것이라고 생각한다.

다른 인터넷 거인들과의 경쟁

마이크로소프트는 많은 사업 분야에서 다른 인터넷 대기업들과 경쟁하고 있으며 MSFT가 FAANGM 동종 업체들과 밀리고 있다는 지표가 있다면 투자자들은 다른 FAANGM 주식으로 전환해야 한다고 느낄 수도 있다.

한 가지 중요한 관전 포인트는 마이크로소프트가 모바일 애플리케이션 생태계를 지배하고 있는 알파벳, 애플과 같은 주요 FAANGM 동종 업체들과는 달리 모바일 시장에서의 직접적 존재는 제한적이라는 점이다.일례로 애플의 최근 iOS 프라이버시 변화는 또 다른 FAANGM 이름 메타플랫폼의 성능을 해치고 있으며, 이는 애플의 모바일 운영체제에 대한 의존도와 관련해 특정 다른 기업의 취약성을 지적하고 있다.

클라우드 시장에서 아마존 AWS의 점유율은 또 다른 핵심 이슈다.최근 몇 년간 아즈어가 다른 소규모 경쟁사들의 희생을 감수하며 시장 점유율을 높이고 있지만 AWS의 시장 점유율은 비교적 안정세를 유지하고 있다.이는 AWS의 클라우드 시장 지배력이 Azure의 향후 매출 증가와 궁극적인 규모에 어떤 형태의 상한선이나 상한선을 두고 있음을 시사한다.

더 중요한 것은 FAANGM 기업들 간의 경계가 모호해지고 있으며, 이들 중 더 많은 기업들이 유사한 사업영역에 진출하여 메타버스 같은 동일한 성장동향을 이용하려고 하고 있다는 점이다.앞으로 인터넷 거대 기업들은 예상보다 훨씬 더 자주 서로 직접 경쟁을 할 수 있다.

미래 수익성

시장 컨센서스, 마이크로소프트 EB 기대IT 마진은 2021 회계연도 41.6%에서 2022 회계연도 42.4%로 증가한 뒤 S&P 캐피털 IQ 자료에 따르면 2023 회계연도와 2024 회계연도의 경우 각각 42.8%, 43.9%로 확대됐다.이는 Azure와 같이 성장 속도가 빠른 핵심 사업체의 규모 확대에 대한 가정에 근거하며, 이는 긍정적인 운영 레버리지 효과를 가져온다.

필자는 지난 2022년 1월 31일자 기사에서 MSFT가 2022년 회계 3분기 수익성 지침을 '예상치 않은 수익성 지침'을 언급했다.만약 마이크로소프트가 미래 성장을 지원하기 위해 자본 지출을 늘리고, 더 성숙해진 일부 사업의 비용을 최적화하지 못하거나, 고객들의 상당 부분을 상향 판매한다면, 마이크로소프트는 미래의 이윤 면에서 시장을 실망시킬 수도 있다.

이 기사에서 앞서 언급했듯이 마이크로소프트의 예상 ROE는 FAANGM 기업 중 두 번째로 높으며, 이로써 이 주식은 프리미엄 EV/EB로 거래될 수 있다.ITDA 및 엔터프라이즈 Value-to-Expension의 배.예상보다 낮은 수익률(그리고 결과적으로 ROE)은 마이크로소프트 주식에 대한 평가 절하로 이어질 수 있다.

잠재 고객 중심 시장 공략

최근 몇 년간 마이크로소프트의 양호한 재무 및 주가 실적은 기업 시장에서 마이크로소프트가 성공한 데 크게 기여하고 있다.이와는 대조적으로 MSFT가 과거에 Xbox와 Surface와 함께 상당히 잘 해왔음에도 불구하고 Groub Music과 Windows Phone과 같은 소비자 시장에 대한 대부분의 노력은 실망스러웠다.

이전 업데이트에서 나는 마이크로소프트의 "액티비전 블리자드 인수 제안"을 구체적으로 언급했고, 이것이 소비자 게임 시장에서 회사의 성장을 견인하는 데 도움이 될 수 있다고 언급했다.그러나 이러한 실질적인 인수의 통합이 아즈레와 같은 기업 시장에서의 성장 기회로부터 경영진의 관심을 다른 곳으로 돌릴 수 있을지에 대한 우려는 당연히 있다.또 액티비전 딜이 추가 M&A의 신호탄이 될 수 있을지, 아니면 소비자 공간에 대한 유기적인 투자가 늘어날 수 있을지는 미지수다.

후속 섹션에서는 마이크로소프트가 잠재적인 투자 후보로서 매력을 느끼는 것에 대한 생각을 정리한다.

MSFT 주식은 투자할 가치가 있는가?

MSFT 주식은 저평가되면 투자할 가치가 있지만, 현재 기업 가격 수준에서는 그렇지 않다고 본다.

나는 기사의 이전 섹션에서 MSFT의 가치에 대한 분석을 했다.또래 비교를 통해 마이크로소프트의 선도적인 엔터프라이즈 Value-to-Expurance, EV/EB가 제시됨ITDA와 표준화된 P/E 배수는 다른 FAANGM 회사들과 비교했을 때 공정하다.

마이크로소프트는 또한 내가 현재의 가치평가 지표와 과거 평균을 비교했을 때 상당히 가치 있는 것으로 보인다.MSFT의 현재 평가 배수는 아래 표와 같이 3년 평균에 가깝다.

마이크로소프트의 가치와 역사 비교

| 미터법 | 향후 12개월 동안 합의된 P/E 표준화된 P/E의 배수 | 컨센서스 포워드 향후 12개월 EV/EBITDA 다중 | 향후 12개월의 기업 Value-to-Exposition 다중화 합의 |

| 현재 마이크로소프트의 가치평가배수 2022년 3월 16일 기준 | 29.8 | 20.4 | 10.2 |

| 마이크로소프트의 3년 평균 가치 평가 배수 | 30.7 | 20.1 | 9.3 |

출처: S&P Capital IQ

이와는 별도로 MSFT의 PEG 비율은 S&P 캐피털 IQ 데이터에 따라 FY 2022-2026 회계연도의 P/E 29.8배, 합의 EPS CAGR +20%를 기준으로 1.5배다.PEG비율이 1.5배라는 것은 일반적으로 대부분의 주식에 대해 과대평가(PEG비율이 1배라는 것은 공정한 평가를 의미한다)의 신호로 간주된다.마이크로소프트가 높은 ROE를 감안할 때 더 높은 PEG에서 거래할 자격이 있다는 것을 인정한다 하더라도 MSFT는 저평가되기는커녕 아무리 공정하게 평가된다.

밑단선

결론은 마이크로소프트가 주식에 대한 투자 장점과 위험요소를 평가하고 그 가치를 FAANGM 동종업계 및 이력과 비교한 뒤 홀드(hold)라는 것이다.

'Coding' 카테고리의 다른 글

| 연방준비제도, 금리-하이킹 사이클 시작에 따른 인플레이션 우려 부각 (0) | 2022.03.20 |

|---|---|

| 니오 주가 전망 :: 미국주식 NIO 주식 분석 (0) | 2022.03.19 |

| 중국 증시 폭락은 미국 증시의 선행지표가 될 수 있다. (0) | 2022.03.17 |

| 구글 주가 전망 :: 미국주식 Alphabet 지금 매수해야 하는 이유 (0) | 2022.03.16 |

| 팔란티어 주가 전망 :: 장기투자자들을 위한 심층 분석 (0) | 2022.03.15 |

댓글